高盛最新观点:美国光伏 4Q25 财报季,确定性正在回归

- 作者:佚名

- 来源:金星软件园

- 时间:2026-01-21

大家好,我是右兜。

在新能源板块经历了两年多的政策、利率与情绪反复之后,高盛在最新发布的《Americas Clean Technology: Solar 4Q25 Preview》中,

给出了一个相对清晰的判断:美国光伏,尤其是公用事业级(utility-scale)市场,正在重新回到看基本面的阶段。

(研报发布日期:2026 年 1 月 19 日,共37页)

这份报告的核心,并不是单一公司财报好坏,而是试图回答三个问题:需求是否还在?订单是否真实?哪些公司能把执行力转化成利润?

一、先说结论:行业没死,逻辑在变

高盛对 2026 年的整体判断偏建设性:

覆盖公司 2026 年收入平均同比增长约 20%

市场关注点从“政策是否更糟”转向“订单、执行与现金流”

公用事业级光伏,成为最具确定性的主线

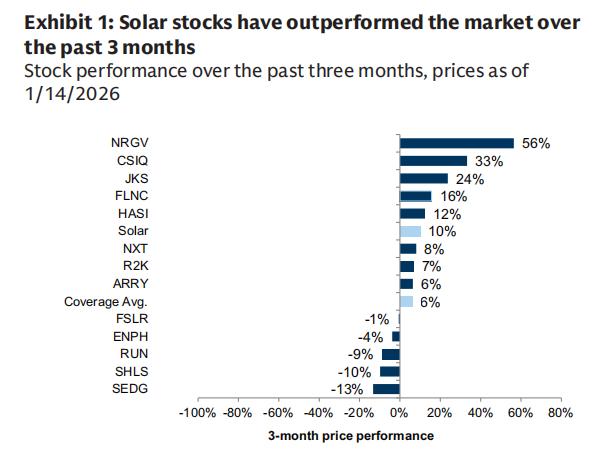

过去几个月,光伏板块股价已经跑赢大盘,但这轮上涨并不是情绪驱动,而是来自两个更“硬”的变量:

美国电力需求的结构性上行(数据中心、AI 负载)

政策不确定性阶段性出清(安全港规则、补贴细则逐步落地)

二、真正的主线:公用事业级光伏 + 储能

高盛在报告中反复强调一个判断:

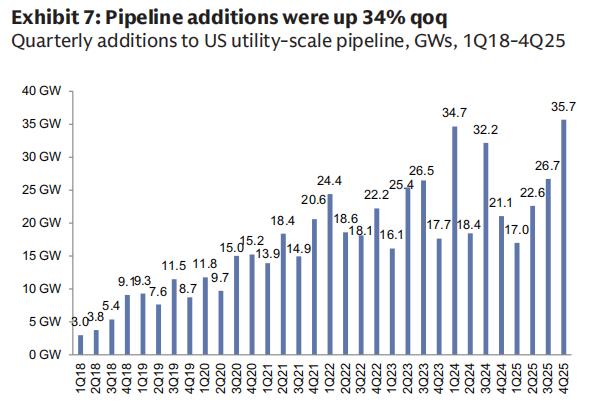

utility-scale 才是未来几年美国光伏的核心发动机。

几个关键数据值得注意:

4Q25 美国公用事业级光伏新增项目管线约 36GW,

环比 +34%,同比 +69%连续第三个季度创历史新高

行业已基本走出 2025 年上半年“宏观 + 政策噪音期”

与此同时,储能正在成为光伏公司的第二增长曲线:

电池储能订单与数据中心用电需求强绑定

具备储能能力或相关产品线的公司,明显更受机构青睐

三、机构在买什么?不是龙头,而是“能交付的中型公司”

这份报告里,高盛给出的重点推荐,并不完全是传统意义上的“光伏龙头”,而是执行力与订单可见性更强的中小市值公司:

Array Technologies(ARRY)

Fluence Energy(FLNC)

Shoals Technologies(SHLS)

共同特征很明确:

订单与在手 backlog 可验证

直接受益于 utility-scale 与储能需求

对补贴和短期政策变化的敏感度相对较低

此外,高盛在本次报告中上调了 Enphase 的评级至 Buy,核心逻辑并不是“居民光伏马上复苏”,而是:

市场预期已经被压到极低

安全港订单与产品线推进,带来阶段性超预期可能

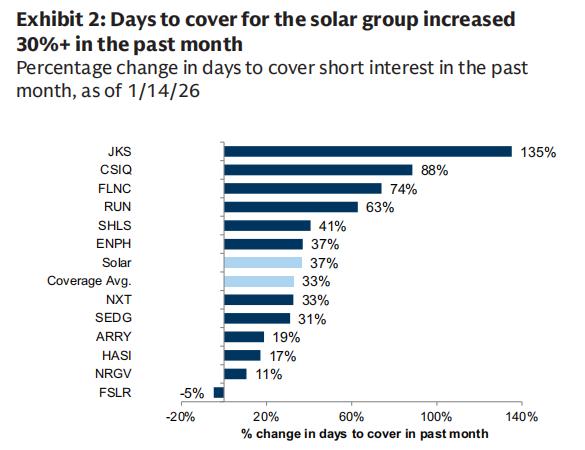

四、但风险也很真实:空头并没有消失

一个容易被忽视的细节是:

光伏板块的空头仓位正在上升。

最近一个月,覆盖公司“days to cover”普遍上升 30%+

说明市场中仍然存在对:

政策反复

海外供给

模块价格

的持续怀疑

这意味着什么?

我的理解:

一句话总结这份高盛报告:

光伏的故事,从“政策赌局”,重新变回了“工业与电力需求逻辑”。

未来两年,市场真正会奖励的,不是口号最响的公司,而是三件事做得最扎实的公司:

订单能不能持续进来

项目能不能按期交付

储能与电力需求的绑定程度够不够深

对投资者而言,这也意味着:

光伏不再是一个“看方向”的板块,而是一个“看公司”的行业。

更多资讯

-

探索币安Web3的奥秘,购买的是什么

探索币安Web3的奥秘,购买的是什么 -

狗狗币K线头像,数字资产的视觉语言

狗狗币K线头像,数字资产的视觉语言 -

欧义Web3,四年老商家的安全性分析

欧义Web3,四年老商家的安全性分析 -

AVAX下跌1.82%至6.14美元,分析师紧盯6.45美元阻力位

AVAX下跌1.82%至6.14美元,分析师紧盯6.45美元阻力位 -

USDT获巴西支付通道,惠及1.7亿人

USDT获巴西支付通道,惠及1.7亿人 -

知名比特币信仰者Samson Mow:Michael Saylo的微策略与BSTR进行15亿美元OTC交易可双赢

知名比特币信仰者Samson Mow:Michael Saylo的微策略与BSTR进行15亿美元OTC交易可双赢 -

探索币安Web3虚拟币买卖脚本的奥秘

探索币安Web3虚拟币买卖脚本的奥秘 -

Base主网激活B20代币标准 币安官网注册即刻参与链上交易

Base主网激活B20代币标准 币安官网注册即刻参与链上交易 -

探索币安Web3的持仓管理,如何查看与优化您的数字资产

探索币安Web3的持仓管理,如何查看与优化您的数字资产 -

狗狗币价格走势最新,加密货币市场的新宠儿

狗狗币价格走势最新,加密货币市场的新宠儿 -

Sharplink重启ETH买入!币安官网注册即享实时行情与交易服务

Sharplink重启ETH买入!币安官网注册即享实时行情与交易服务 -

以太坊沉眠鲸鱼苏醒!币安官网注册即享实时行情与交易服务

以太坊沉眠鲸鱼苏醒!币安官网注册即享实时行情与交易服务

人气排行

- 1 什么是加密水龙头 Faucet如何帮助用户和开发者

- 2 NPT币APP靠谱吗 深度解析其风险与安全性

- 3 著名卖空者警告称,Strategy 以 5100 万美元买入比特币表明其最新产品需求疲软

- 4 专家用美国扩张和强大的金融联系来反驳关于 Tether 的 FUD

- 5 以太坊财务公司SharpLink启动15亿美元股票回购

- 6 Cardano 创始人称已斥资 2300 万美元开发 Cardano 原生代币,并宣布与 Copper 建立合作伙伴关系

- 7 忘记以太坊(ETH):Solana(SOL)、Ripple(XRP)和 Little Pepe(LILPEPE)可能带来 2025 年最大的反弹

- 8 菲律宾考虑设立战略性比特币储备,锁定期为 20 年

- 9 报告称,美国破产数量激增至疫情以来最高水平,昔日标志性品牌悄然消亡

- 10 Strategy 恢复普通股发行,增持 3.57 亿美元比特币,为 BTC 购买提供资金